儲能最重要的包含抽水蓄能���、壓縮空氣儲能�����、飛輪儲能����、超導(dǎo)磁儲能、電池儲能等���,其中�����,電化學(xué)儲能在電力系統(tǒng)中應(yīng)用比較廣泛���。通過電化學(xué)儲能技術(shù),電能以化學(xué)能的形式存儲下來����,并適時(shí)反饋回電力網(wǎng)絡(luò)。

從技術(shù)路徑來看�,電化學(xué)儲能的實(shí)現(xiàn)靠儲能電池實(shí)現(xiàn),儲能電池是將化學(xué)能轉(zhuǎn)化為電能的裝置����,主要以鋰離子電池��、液流電池���、鉛蓄電池和鈉基電池等儲能技術(shù)為主。

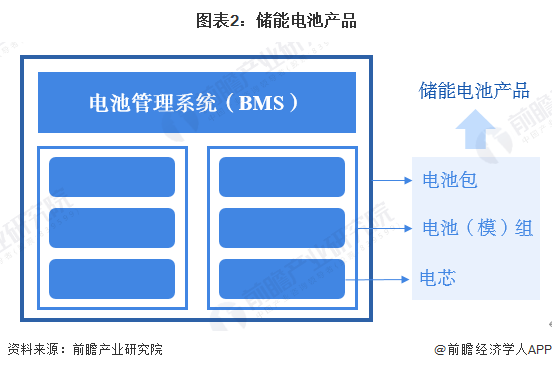

通常來講����,儲能電池是指電池包,即電池組和BMS等部件PACK組裝后的成品儲能電池系統(tǒng)���。但結(jié)合多家企業(yè)產(chǎn)品及市場來看�,電芯�、電池(模)組、電池包均屬于儲能電池產(chǎn)品����。

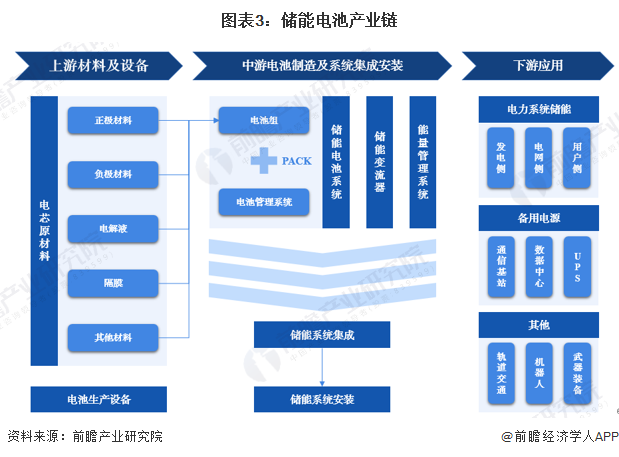

儲能電池產(chǎn)業(yè)鏈可分為上游材料及設(shè)備、中游電池制造及系統(tǒng)集成安裝�、下游應(yīng)用。儲能電池產(chǎn)業(yè)鏈上游主要為電芯原材料和電池生產(chǎn)設(shè)備����,其中電芯原材料包括正極材料�、負(fù)極材料�����、電解液����、隔膜以及其他材料�����。產(chǎn)業(yè)鏈中游主要為儲能電池系統(tǒng)���、儲能變流器���、能量管理系統(tǒng)和儲能系統(tǒng)集成安裝,其中儲能電池系統(tǒng)包括電池組����、電池管理系統(tǒng)和電池PACK。產(chǎn)業(yè)鏈下游主要為不同應(yīng)用場景的運(yùn)維服務(wù)等����,如儲能可用于電力系統(tǒng)的發(fā)電側(cè)、電網(wǎng)側(cè)、用戶側(cè)����,實(shí)現(xiàn)調(diào)峰調(diào)頻、減少棄光棄風(fēng)�、緩解電網(wǎng)阻塞、峰谷價(jià)差套利����、容量電費(fèi)管理等功能。其他應(yīng)用場景還包括通信基站����、數(shù)據(jù)中心等的備用電源,以及為機(jī)器人系統(tǒng)供電���,保障高性能武器裝備的穩(wěn)定運(yùn)行等���。總的來看�����,儲能電池產(chǎn)業(yè)鏈覆蓋范圍廣�����,參與方較多。

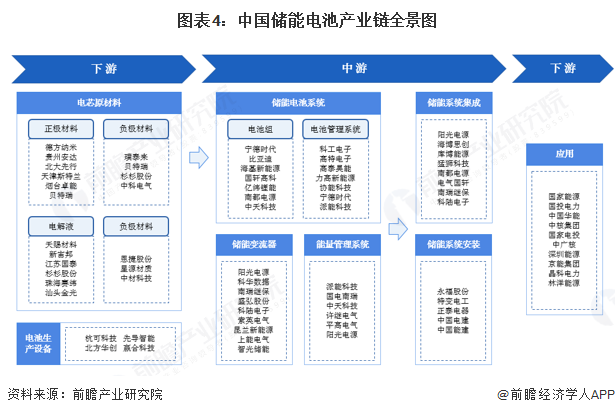

從產(chǎn)業(yè)鏈全景來看�����,在上游領(lǐng)域�����,電芯原材料代表企業(yè)有德方納米�����、貴州安達(dá)�����、貝特瑞天賜材料恩捷股份星源材質(zhì)等公司;電池生產(chǎn)設(shè)備商有杭可科技先導(dǎo)智能北方華創(chuàng)贏合科技等企業(yè)�。在產(chǎn)業(yè)鏈中游�����,電池組制造的代表企業(yè)有寧德時(shí)代比亞迪�����、海基新能源����、國軒高科等;電池管理系統(tǒng)制造代表企業(yè)有科工電子、高特電子��、高泰昊能等;儲能變流器制造代表企業(yè)有陽先電源���、科華恒盛����、南瑞繼保等;能量管理系統(tǒng)制造代表企業(yè)有派能科技國電南瑞中天科技平高電氣等;儲能系統(tǒng)集成代表企業(yè)有庫博能源����、猛獅科技、南都電源��、電氣國軒等;儲能系統(tǒng)安裝代表企業(yè)有永福股份特變電工正泰電器中國電建�����、中國能建等���。產(chǎn)業(yè)鏈下游系統(tǒng)應(yīng)用代表企業(yè)主要有國家能源�����、國投電力��、中國華能�����、中核集團(tuán)等��。

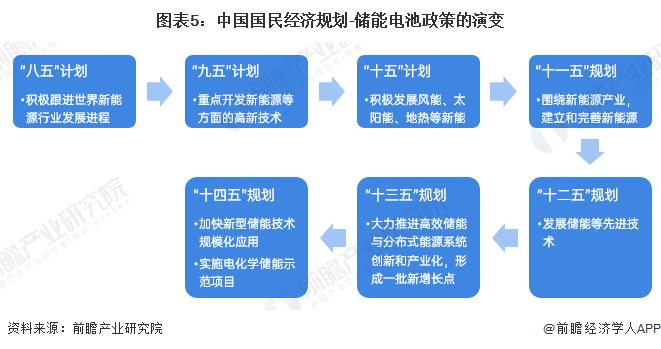

從我們儲能電池行業(yè)政策發(fā)展歷史來看�,“八五”計(jì)劃至“十一五”規(guī)劃時(shí)期���,國家層面主要強(qiáng)調(diào)推進(jìn)新能源產(chǎn)業(yè)的發(fā)展;儲能電池的相關(guān)概念在“十二五”規(guī)劃中開始被提及�����,綱要明確要發(fā)展儲能等先進(jìn)的技術(shù);“十三五”規(guī)劃進(jìn)一步明確為大力推進(jìn)高效儲能與分布式能源系統(tǒng)領(lǐng)域創(chuàng)新和產(chǎn)業(yè)化;2021年�����,“十四五”規(guī)劃在儲能技術(shù)�����、儲能能力�、儲能項(xiàng)目方面都做出了要求。

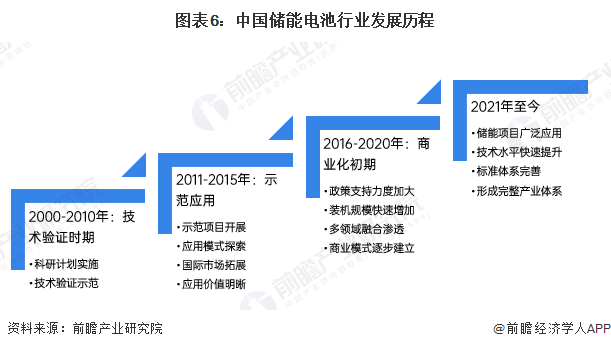

我國儲能電池市場大致可分為四個(gè)發(fā)展階段:一是技術(shù)驗(yàn)證階段(2000-2010年)��,主要是開展基礎(chǔ)研發(fā)和技術(shù)驗(yàn)證示范;二是示范應(yīng)用階段(2011-2015年)�,通過示范項(xiàng)目開展,儲能技術(shù)性能快速提升����、應(yīng)用模式不斷清晰,應(yīng)用價(jià)值被廣泛認(rèn)可;三是商業(yè)化初期(2016-2020年)����,隨著政策支持力度加大、市場機(jī)制逐漸理順����、多領(lǐng)域融合滲透,儲能裝機(jī)規(guī)?�?焖僭黾?����、商業(yè)模式逐漸建立;四是產(chǎn)業(yè)規(guī)模化發(fā)展階段(2021-2025年)�,儲能項(xiàng)目大范圍的應(yīng)用、技術(shù)水平快速提升�����、標(biāo)準(zhǔn)體系日趨完善��,形成較為完整的產(chǎn)業(yè)體系和一批有國際競爭力的市場主體�����,儲能成為能源領(lǐng)域經(jīng)濟(jì)新增長點(diǎn)��。

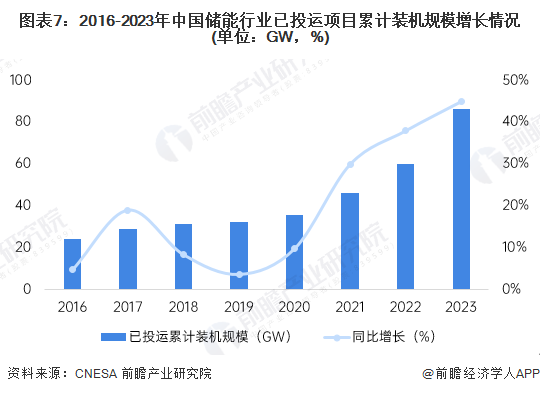

在中國新能源發(fā)電規(guī)模大幅度增長的推動下����,中國儲能裝機(jī)規(guī)模從始至終保持快速地增長的趨勢�。根據(jù)CNESA歷年《儲能產(chǎn)業(yè)研究白皮書》中統(tǒng)計(jì)數(shù)據(jù),截至2023年底�����,中國已投運(yùn)儲電項(xiàng)目累計(jì)裝機(jī)規(guī)模為同比增長45%����。

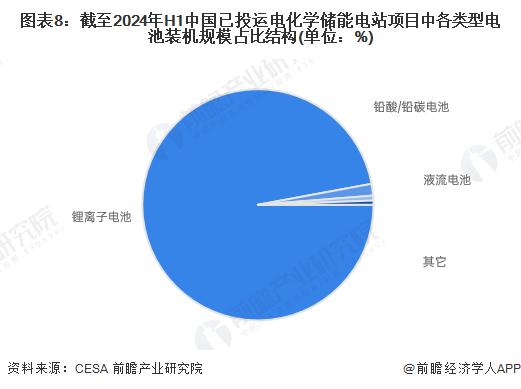

從已投運(yùn)的電化學(xué)儲能電站項(xiàng)目電池類型占比來看�,截至2024年上半年��,鋰離子電池占比超九成�����,占據(jù)主要份額��,其它液流電池����、鉛酸/鉛碳電池占比較少。

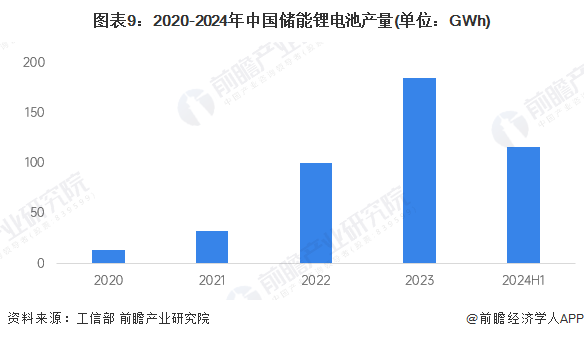

根據(jù)工信部披露的數(shù)據(jù)��,2020-2023年我國儲能鋰電池產(chǎn)量呈快速上漲趨勢��,2023年���,我國儲能鋰電池產(chǎn)量185GWh���,增速達(dá)到85%。2024年上半年,我國儲能鋰電池產(chǎn)量110GWh��。

2017-2023年���,我國儲能鋰電池出貨量持續(xù)上漲����。2022年�,我國儲能鋰電池出貨量達(dá)到130GWh,同比上漲170.8%����。2023年,我國儲能鋰電池出貨量達(dá)到206 GWh����,同比上漲58.5%�����。2024年上半年儲能鋰電池出貨量116GWh����。

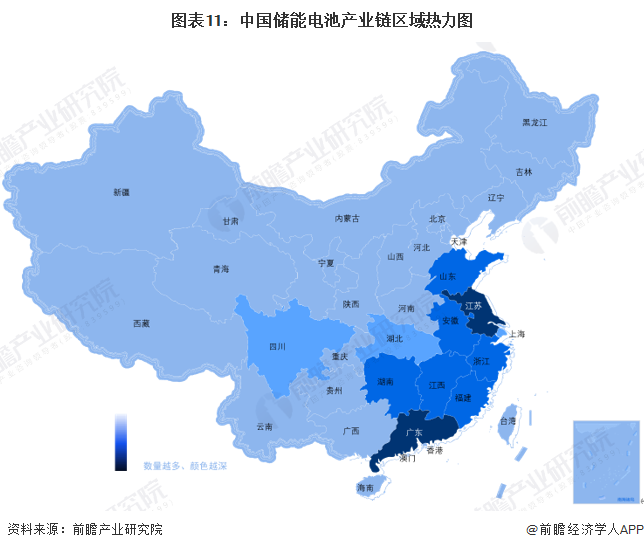

從我國儲能電池產(chǎn)業(yè)鏈企業(yè)區(qū)域分布來看,儲能電池產(chǎn)業(yè)鏈企業(yè)主要分布在華南、華東區(qū)域���,其中廣東���、江蘇產(chǎn)業(yè)鏈企業(yè)分布最多。

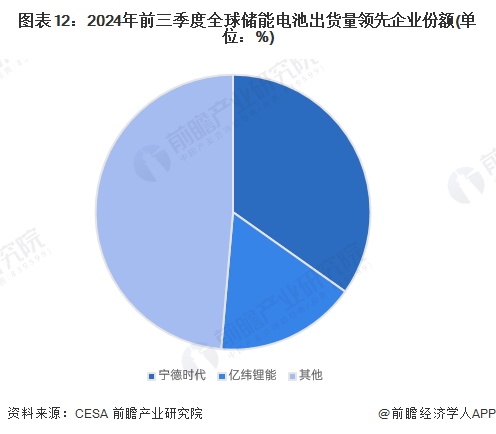

據(jù)CESA儲能應(yīng)用分會產(chǎn)業(yè)數(shù)據(jù)庫不完全統(tǒng)計(jì)��,2024年前三季度全球儲能電池出貨量超215GWh����,其中全球儲能電池出貨量前九名均為中國企業(yè),中國企業(yè)儲能電池出貨量超200GWh��,全球市場占有率超過93%�����。其中�����,寧德時(shí)代儲能電池出貨量約75GWh�,全球市場占有率34.80%,居全球第一�����。

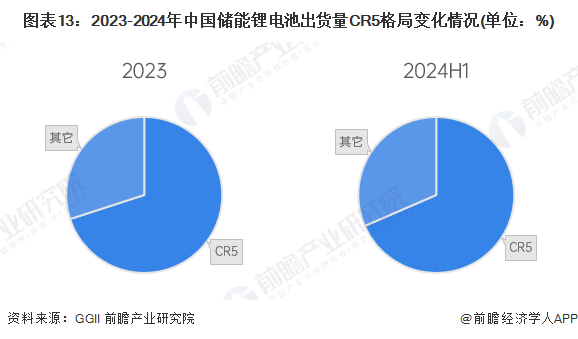

市場集中度方面,由于頭部企業(yè)之間競爭非常激烈����,行業(yè)排名較同期有較大變動,整體集中度有小幅下降����。

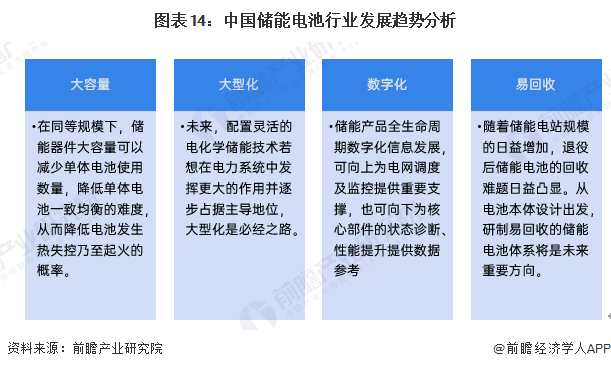

隨著中國儲能電池行業(yè)的加快速度進(jìn)行發(fā)展,大容量�、大型化、易回收和數(shù)字化將成為儲能電池主要的發(fā)展趨勢����。在大容量方面,同等規(guī)模下儲能器件的大容量能減少單體電池使用數(shù)量�,降低單體電池一致均衡的難度,以此來降低電池發(fā)生熱失控乃至起火的概率;在大型化方面���,大型化是配置靈活的電化學(xué)儲能技術(shù)在電力系統(tǒng)中發(fā)揮主導(dǎo)的作用的必經(jīng)之路;在易回收方面,研制易回收的儲能電池體系���,使回收收益具備吸引力是未來發(fā)展大方向;在數(shù)字化方面�,儲能產(chǎn)品全生命周期數(shù)字化信息既可以向上為電網(wǎng)調(diào)度及監(jiān)控提供重要支撐,也可以向下為核心部件的狀態(tài)診斷�����、性能提升提供數(shù)據(jù)參考�����。

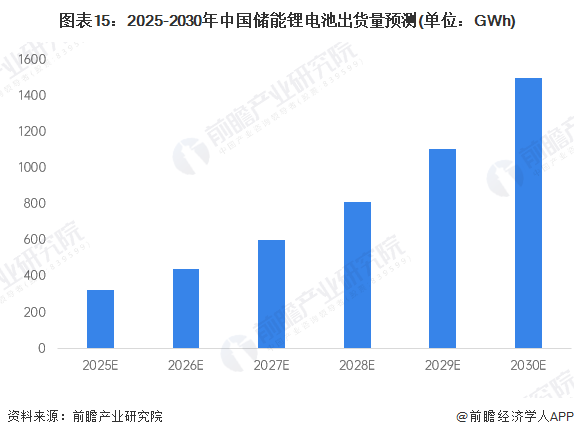

隨著政策支持力度加大�����、電力制度商業(yè)化�����、商業(yè)模式的成熟化��,儲能鋰電池裝機(jī)量將保持加速增長��,十四五時(shí)期儲能鋰電池有望進(jìn)入商業(yè)化加速期����。預(yù)計(jì)到2030年,中國儲能鋰電池出貨量將超過1400GWh����。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國儲能電池行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究投資可行性研究產(chǎn)業(yè)規(guī)劃園區(qū)規(guī)劃產(chǎn)業(yè)招商產(chǎn)業(yè)圖譜產(chǎn)業(yè)大數(shù)據(jù)智慧招商系統(tǒng)行業(yè)地位證明IPO咨詢/募投可研專精特新小巨人申報(bào)十五五規(guī)劃等解決方案���。如需轉(zhuǎn)載引用本篇文章的主要內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)����。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動����。更多企業(yè)數(shù)據(jù)、企業(yè)資訊���、企業(yè)未來的發(fā)展情況盡在【企查貓APP】���,性價(jià)比最高功能最全的企業(yè)查詢平臺。

本報(bào)告前瞻性��、適時(shí)性地對儲能電池行業(yè)的發(fā)展背景�����、供需情況����、市場規(guī)模、競爭格局等行業(yè)現(xiàn)在的狀況進(jìn)行分析���,并結(jié)合多年來儲能電池行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn)��,對儲能電池行業(yè)未來...

如在招股說明書�����、公司年度報(bào)告中引用本篇文章數(shù)據(jù)�����,請聯(lián)系前瞻產(chǎn)業(yè)研究院���,聯(lián)系方式:。

前瞻產(chǎn)業(yè)研究院中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者���,專業(yè)提供產(chǎn)業(yè)規(guī)劃��、產(chǎn)業(yè)申報(bào)����、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃�、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注����。

預(yù)見2024:《2024年中國儲能電池行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

重磅����!2024年中國及31省市儲能電池行業(yè)政策匯總及解讀(全)儲能電池行業(yè)在政策扶持下實(shí)現(xiàn)技術(shù)和產(chǎn)業(yè)規(guī)模的突破

【投資視角】啟示2024:中國儲能電池行業(yè)投融資及兼并重組分析(附投融資匯總及兼并重組等)

【行業(yè)深度】洞察2024:中國儲能電池行業(yè)競爭格局及市場占有率(附市場集中度、企業(yè)布局等)

【最全】2024年儲能電池行業(yè)上市公司全方位對比(附業(yè)務(wù)布局匯總���、業(yè)績對比���、業(yè)務(wù)規(guī)劃等)

電力變壓器

電力變壓器